サラリーマンの定年は必ず来る!いまから考える老後の生活

Warning: Undefined array key 0 in /home/htkuc/take-web.biz/public_html/wp-includes/media.php on line 70

Warning: Undefined array key 1 in /home/htkuc/take-web.biz/public_html/wp-includes/media.php on line 71

人生100年時代と言われますが、厚生労働省の「令和元年簡易生命表」によると、2019年(令和元年)の日本人の平均寿命は男性が81.41歳、女性が87.45歳となっています。

出展:出展厚生労働省「令和元年簡易生命表」主な年齢の平均余命(PDFファイル)

この寿命はあくまでも平均ですので、当然ですがもっと長生きできる人もいるし、逆に早く亡くなってしまう人もいます。

私は男性で、現在50代前半ですので平均寿命まで生きられるとしたらこれから約30年は生きることになります。

しかし、日本の会社では就業規則に定年制度が明記されており、60歳定年制を実施している会社がほとんどです。

2013年4月から施行された「改正高年齢者雇用安定法」、いわゆる65歳定年制と呼ばれている制度がありますが、多くの場合、 会社内で60歳以降もそれまでと同じ役職や給与が保障されるわけではありません。

私の勤めている会社では、60歳で定年を迎えると嘱託社員として会社と有期(1年契約等)の労働契約を結んで、最長65歳までは会社に残ることができる制度があります。

嘱託社員は役職は変わらない場合がありますが、給与体系は変わり、ほとんどの場合下がることになるようです。

これは役員にでもならない限り、60歳以降は給与が下がることを意味しています。

私の場合はいまの会社に正社員として勤められるのは、あと10年ほどです。

そして、このままいくと役員にはなれないので、仮に65歳まで会社に勤められるとしても、60歳からは大幅に給与が下がります。

それでも、「65歳まで会社に勤められるならばいいのではないか」と思うかもしれません。

しかし、私が平均寿命まで生きるとしたら、それからまだ15年間は年金と貯金だけが頼りです。

「このまま定年まで会社からの給与のみに頼る生活をしていていいのか」

前置きが長くなりましたが、今回はサラリーマンが老後の生活において、お金の心配をしないで生活するためにはどうすればいいかを考えます。

目次

老後の生活費は毎月20万円以上!

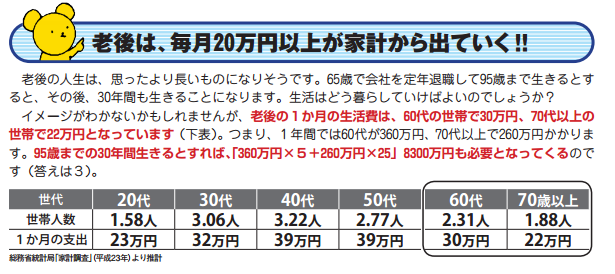

厚生労働省の資料によると、老後の1ヶ月の生活費は60代の世帯で30万円、70代以上の世帯で22万円となっています。

出展:厚生労働省ホームページより(PDFファイル)

高校生が最低限、今のうちから知っておくべき社会の仕組みがこの10個の「10分間講座」でわかる!

この試算では、1年間で60代が360万円、70代以上で260万円かかることになります。

これを65歳で定年を迎え、現在の日本人の平均寿命(男性が81.41歳、女性が87.45歳)で考えると、世帯として考えた場合、女性は約87歳まで生きるので、「360万円×5年+260万円×17年」6220万円が必要です。

厚生労働省の資料では、サラリーマンは国民年金+厚生年金で月に約16万円の年金がもらえることになっていますが、年金行政は破たんしているとも言われ、まだ破たんはしていなくても年金給付水準の引き下げは現実的なので、我々の世代がほんとうに月に約16万円の年金をもらえるかはわかりません。

私よりも若い世代ではこの心配はもっと深刻でしょう。

そもそも、年金の支給年齢が70歳からなんて話もあるくらいですから・・・。

老後を安心して暮らすためにはどうすればいい?

サラリーマンであれば定年退職するれば退職金がもらえます。

老後に備えて貯金もしっかりしていれば生活に支障はないかもしれません。

しかし、退職金がたっぷりもらえて、貯金もしっかりできている家庭はどれくらいあるのでしょう。

定年まで今の会社に勤め続けられる保障はどうでしょう。

自分の老後は安心と思っている人はどれくらいいるのでしょうか。

そもそも絶対なんてことはこの世の中にはありません。

大企業に勤めていれば安心と思えた時代は過去のものです。それはきっと誰しもが感じていることではないでしょう。

将来設計をしっかり立てていても、設計通りに進むとは限りません。

病気や事故は想定していなくても誰にでも起こり得ることです。

多くの人は目先のことばかりに捉われて、将来のことを具体的に考えられていないのではないでしょうか。

コロナ禍でいまのことしか考えられなくなっているかもしれませんが、もしもコロナの影響がなくても定年後の具体的な人生設計を考えている人はどれくらいいるのでしょう。

近年では、結婚する年齢も上がり、自分が60歳を過ぎても子どもが成人していないことも多いようです。

そのような場合でも、子どもの教育費や住宅ローンの支配を心配するくらいではないですか?

本当にサラリーマンとしの給与だけで将来安心できるのでしょうか?

将来の不安をなくすには会社の給与以外の収入源を確保しておくこと

どんなに優秀なサラリーマンにもいずれ定年は訪れます。

会社に雇われている以上、どうしようもないことです。

定年が訪れることがわかっているのであれば、いまのうちからそれに備えておく必要があるのではないでしょうか。

会社の給与以外の収入源を確保する、できれば複数確保しておけば将来の安心につながります。

収入源が複数あれば、定年を待つだけではなく、自ら会社を辞めてセミリタイヤすることだってできます。

収入源が会社の給与だけしかないということは不安定要素でしかありません。

いまの時代、さまざま方法で収入を得ることができます。

もちろん年齢や環境は関係ありません。

副業という言葉を毛嫌いする人もいるかもしれませんが、国が「働き方改革」として正社員の副業や兼業を後押しているくらいです。

参考:正社員の副業後押し 政府指針、働き方改革で容認に転換:日本経済新聞 電子版

この新聞記事は2016年のものですが、2018年には厚生労働省が働き方改革の一環として、正社員の副業や兼業を後押しするガイドラインを発表しました。

そして、最近ではコロナ禍の影響もあり、誰でもしっている大企業が副業を解禁したというニュースを目にすることが増えました。

サラリーマンの副業

もしかしたら、あなたは知らないかもしれませんが、会社に勤めながら副業や投資で稼いでいる人はごまんといます。

投資には資金が必要ですので、すぐにはできないかもしれませんが、副業であればほとんど費用をかけることなく始めることができます。

過去に、週末起業というものが流行ったことがありましたが、いまでも会社に勤めながら週末に自分のやりたい仕事を副業として取り組んでいる人は多くいます。

週末に限らず、早朝や帰宅後に取り組める副業だってたくさんあります。

- 転売

- 物販

- アフィリエイト

- 情報販売

- コンサルティング

- コーチング

- ライター

- プログラミング

他にもいろいろありますが、上記はいずれも会社に勤めながら取り組めるものです。

得意な分野や好きな分野があれば、本業の収入を抜いて早期に独立することも可能です。

現在はインターネットがあって誰でも副業がしやすくなっています。

そして、自分の力で稼ぐことができるようになれば、「会社の給与 + 副業の収入 = 複数の収入源」というものが作れます。

副業で稼げるようになったら、そのお金を投資に回すことで、さらに収入源が増えることになります。

「会社の給与 + 副業の収入 + 投資のリターン」という3つの収入源を作ることもできるのです。

副業はひとつしかしてはいけないというものではないので、複数の副業に取り組めば、さらに複数の収入源の確保になります。

将来の不安を取り除くために戦略的に活動できれば、不安の払しょくだけではなく、あなたが理想とする生活を手に入れることもできるでしょう。

最後に

平均寿命の話から、定年制度、老後の生活、副業、そして、複数の収入確保の話としてきましたが、いまの生活に精一杯の人が将来設計まで考えるのは難しいかもしれません。

しかし、定年は誰にでも訪れ、老後も必ずやってきます。

いまのうち、できれるだけ早いうちから複数の収入源を作ることに取り組むことが、将来の不安を取り除くだけではなく、理想の生活を手に入れることにもつながります。

そして、現代は誰でも低リスクで副業を行える環境が整っています。

現代を生きる我々がその環境を使わないのはもったいないことです。

私はこの時代に生きていることに感謝し、理想の生活と明るい老後を送るために活動していきます。

そしてこのブログでは、その方法を具体的に発信していく場所にしていく考えです。

コメントフォーム